Кредит алаяқтары пайдаланушылардың дербес деректерін қолды етуге мүмкіндік беретін түрлі схемалар ойлап табады және оларды өздерінің пайдакүнемдік мақсаттарында пайдаланады. Мәселен, сіздің атыңызға кредит ресімдеуі мүмкін.

Сіз алмаған кредит бойынша берешегіңіз туралы білсеңіз не істеу керек?

Егер сіз жеке басын куәландыратын құжатыңызды қашан болсын жоғалтқан болсаңыз, алаяқтар ол бойынша кредит ресімдеуі мүмкін. Олар дербес деректерді қазір күрделі мәселе болудан қалған заманауи технологиялар — әлеуметтік инженерияның көмегімен де қолды ете алады. Сіздің атыңызға кредиттің заңсыз ресімделу фактісін уақтылы анықтауға кредит тарихы мүмкіндік береді. Өзіңіздің кредит тарихыңызды бақылап отыру – бұл алаяқтардан «сақтандырудың» өзінше бір түрі. Кредиттік бюроның деректер базасында бүкіл Қазақстан бойынша әрбір банктің және кредит ұйымының барлық қарыз алушылары бойынша мәліметтер бар. Яғни егер сіз бір рет болсын кредит алсаңыз, онда кредит туралы, оның ішінде мерзімі кешіктірілгендері болса, ол туралы да ақпарат деректер базасында көрсетілген.

Сонымен не істейміз?

Бірінші кезекте қарыз ресімделген кредит ұйымының атауын біліп алу қажет. Егер бұл ұйым ҚР Қаржы нарығын реттеу және дамыту агенттігінің реттеуіне кіретін болса жақсы. Мұны қаржы реттеушісінің сайтында «Рұқсаттар және хабарламалар тізілімі» бөлімінен тексеруге болады.

Сондай-ақ құқық қорғау органдарына өтінішпен жүгіну қажет. Қолтаңба сараптамасы тағайындалатын болады, ол қарыз шартындағы алушының қолтаңбасы еместігін анықтайды.

Сондай-ақ құқық қорғау органдарына өтінішпен жүгіну қажет. Қолтаңба сараптамасы тағайындалатын болады, ол қарыз шартындағы алушының қолтаңбасы еместігін анықтайды.

Алаяқтар сіздің атыңызға қандай кредит ұйымынан қарыз алғанын анықтай отырып, сіз осы ұйымға барлық қолда бар ақпаратты толық көрсете отырып өтініш жазуыңыз қажет. Төлем картасы немесе жеке басын куәландыратын құжат жоғалған жағдайда растайтын анықтаманы қоса беру қажет. Міндетті түрде ішкі қызметтік тексеру жүргізуді талап етіңіз. Сіздің өтінішіңізді тіркеуі қажет, өтінішті қабылдау күні жазылған тіркеу нөмірін өзіңізге қалдыратын өтініштің көшірмесіне де қою қажет.

Бұдан басқа кредит ұйымы шарттың, оның қосымшаларының және жеке басын куәландыратын құжаттардың көшірмелерін, сондай-ақ ақша аударылған шоттың деректемелерін ұсынуы тиіс. Сіз кредит берген және шартты ресімдеген қызметкердің деректерін нақтылауыңыз қажет.

Кредит ұйымы құжаттарды ұсынудан бас тартқан жағдайда, сіз ҚР Қаржы нарығын реттеу және дамыту агенттігіне шағымдана аласыз.

Егер кредит кредитоматтарда ресімделген болса, онда оларда бейнекамералар орнатылған, ондағы жазбалар алушыны идентификаттауға көмектесе алады.

Егер бұл онлайн-қарыз болса, оны полиция IP арқылы қаскүнемдерді анықтай алады. Мұндай тәсілді бейтаныс адамдар ғана емес, сонымен бірге жақын туыстар, құрбылар, достар, сіз құжаттарыңыз бен банктік деректеріңізді сенген таныс адамдар да қолдануы мүмкін екенін атап өткеніміз дұрыс.

Егер кредит ұйымы сіздің жеке куәлігіңіз бойынша ақшаны алаяқтардың алғанына дәлелдер таппаса, онда тұрғылықты жеріңіз бойынша мәмілені жарамсыз деп тану туралы сотқа арыз бересіз. Сот сіздің пайдаңызға шешім шығарған жағдайда, кредит ұйымы:

— сізден борышты төлеуді талап етуді тоқтатуы;

— берешекті есептен шығаруы;

— кредиттік бюроға бөгде адамның қарызы туралы ақпаратты сіздің кредит тарихыңыздан алып тастау туралы хат жіберуі тиіс.

Кредит есебін қайдан алуға болады?

Fingramota.kz егер сіздің атыңызда қазіргі уақытта кредит болмаса да немесе ешқашан кредит алмаған болсаңыз да кредиттік бюроға жүгініп, дербес кредит есебін мерзімді түрде алып тұруды ұсынады.

Кредит есебі туралы нені білу маңызды:

Кредит есебі туралы нені білу маңызды:

- Дербес кредит есебін кредиттік бюродан (Мемлекеттік кредиттік бюро, Бірінші кредиттік бюро), сондай-ақ электрондық үкімет сайтынан онлайн алуға болады;

- Дербес кредит есебін кредиттік бюроға жүгініп, кемінде тоқсанына бір рет алған дұрыс. Жылына бір рет кредит есебін ал тегін болады. Өзіңіздің кредит тарихыңызды үнемі бақылап отыру қажет, себебі соңғы кезде жоғалған құжат, жеке басын куәландыратын құжат бойынша жұмыс істейтін қаржы алаяқтары белсенді, олар ештеңеден күмәнсыз азаматтардың атына кредит ресімдеуі мүмкін;

- Банк кредит ресімдеген кезде сіздің кредит есебіңізді кредиттік бюродан сұрату үшін сізден рұқсат сұрауы тиіс;

- Әрбір кредит ұйымы кредит беру-бермеуді дербес қабылдайды. Кредиттік бюролар мұндай шешімге қатыспайды және ықпал етпейді.

- Кредиттік бюро кредит туралы соңғы ақпарат алынған сәттен бастап кемінде он жыл бойына кредит тарихын сақтайды.

- Жеке кредиттік есептегі ақпарат конфиденциалды болып табылады. Үшінші тұлғаларға оны жариялауға болмайды!

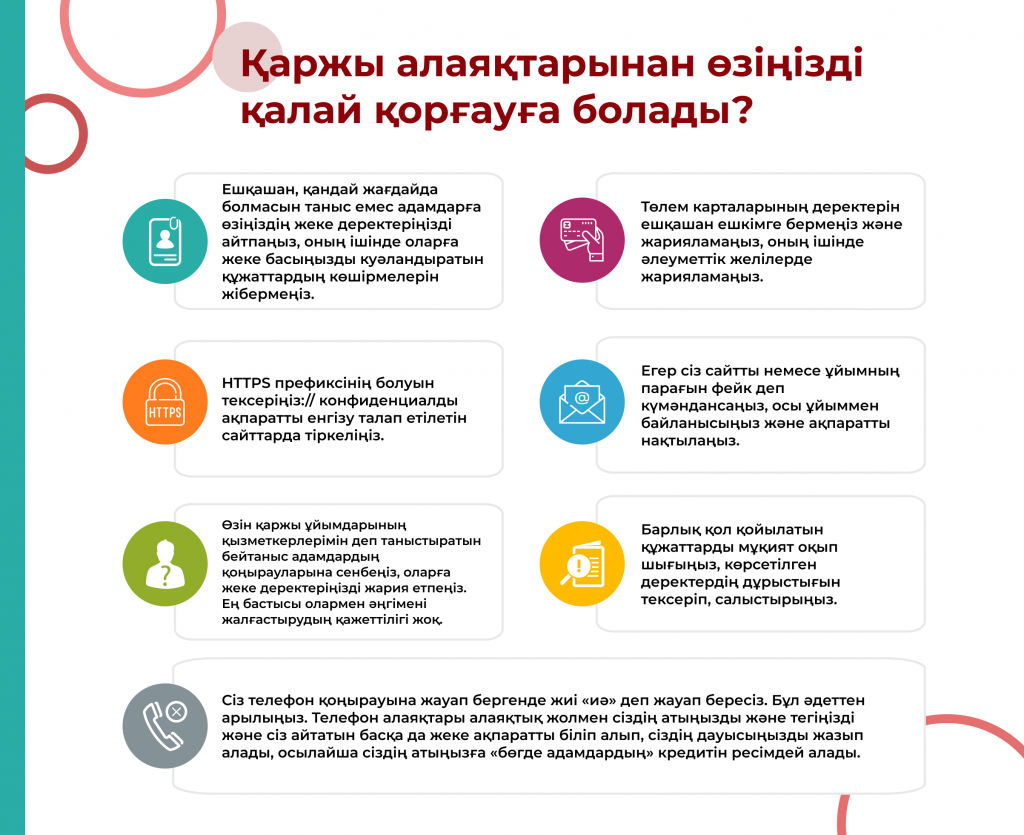

Қаржы алаяқтарынан өзіңізді қалай қорғауға болады?

- Ешқашан, қандай жағдайда болмасын таныс емес адамдарға өзіңіздің жеке деректеріңізді айтпаңыз, оның ішінде оларға жеке басыңызды куәландыратын құжаттардың көшірмелерін жібермеңіз.

- Төлем карталарының деректерін ешқашан ешкімге бермеңіз және жарияламаңыз, оның ішінде әлеуметтік желілерде жарияламаңыз.

- Сіз телефон қоңырауына жауап бергенде жиі «иә» деп жауап бересіз. Бұл әдеттен арылыңыз. Телефон алаяқтары алаяқтық жолмен сіздің атыңызды және тегіңізді және сіз айтатын басқа да жеке ақпаратты біліп алып, сіздің дауысыңызды жазып алады, осылайша сіздің атыңызға «бөгде адамдардың» кредитін ресімдей алады.

- HTTPS префиксінің болуын тексеріңіз:// конфиденциалды ақпаратты енгізу талап етілетін сайттарда тіркеліңіз.

- Егер сіз сайтты немесе ұйымның парағын фейк деп күмәндансаңыз, осы ұйыммен байланысыңыз және ақпаратты нақтылаңыз.

- Өзін қаржы ұйымдарының қызметкерлерімін деп таныстыратын бейтаныс адамдардың қоңырауларына сенбеңіз, оларға жеке деректеріңізді жария етпеңіз. Ең бастысы олармен әңгімені жалғастырудың қажеттілігі жоқ.

- Барлық қол қойылатын құжаттарды мұқият оқып шығыңыз, көрсетілген деректердің дұрыстығын тексеріп, салыстырыңыз.

Осындай қарапайым қағидалар сізді қаржы алаяқтарының арбауынан қорғайды. Fingramota.kz-пен бірге өзіңіздің қаржылық сауаттылығыңызды арттырыңыз!

![]()