2020 жылдың 9 айының қорытындысы бойынша қаржы реттеушісі екінші деңгейдегі банктерге, банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдарға қатысты қаржылық қызметтерді тұтынушылардың құқықтарын бұзғаны үшін 66 қадағалап ден қоюдың ұсынымдық шараларын, 3 жазбаша нұсқама және 67 әкімшілік жаза қолданды. Банктерге қатысты әкімшілік жазалардың жалпы сомасы 36,7 миллион теңгені құрады.

Жүргізілген талдау нәтижелері банктердің көп жағдайда банктік қарыздарға, төлемдер мен ақша аударымдарына, клиенттердің шоттарына қызмет көрсетуге байланысты бұзушылықтарға жол бергенін көрсетті. Агенттік өзінің ресми интернет-ресурсында қадағалап ден қоюдың қабылданған шаралары (қадағалап ден қоюдың ұсынымдық шараларынан басқа) және санкциялар (айыппұлдар) туралы ақпаратты орналастырады.

Сонымен қатар, қаржылық қызметтерді тұтынушылардың құқықтарын қорғау мәселелері бойынша ҚР Қаржы нарығын реттеу және дамыту агенттігіне келіп түскен азаматтардың өтініштерін талдау өтініштердің жартысынан көбі банк секторына келетінін көрсетті. Өтініштерде айтылған көптеген проблемалық мәселелер қарыз алушылардың банктік қарыз шартының талаптарымен таныспауына байланысты.

Әдетте, кредит берумен байланысты проблемалардың салдарын жоюдан гөрі алдын алу оңай. Банктік қарыз шартына қол қоя отырып, қарыз алушы оның талаптарымен, оның ішінде банктердің мерзімі өткен берешекті өндіріп алу жөніндегі іс-әрекеттерімен автоматты түрде келіседі. Шарттың талаптарын зерделемей, қарыз алушы ол бойынша міндеттемелерді орындамаудың ықтимал салдарының аса маңыздылығын толық түсінбейді. Сондықтан кез келген шартқа қол қою кезінде барынша мұқият болу керек!

Қаржылық қызметтердегі тұтынушылардың құқықтарын қорғау

2020 жылдан бастап банктік қарыз шартын жасасу тәртібі кейбір өзгерістерге ұшырады. Қосымша талаптар күшіне енді – банктік қарыз шарты жасалғанға дейін қарыз алушыға банктік шарттар талаптарының ашықтығын арттыру мақсатында ұсынылатын жадынаманың жаңа нысаны белгіленді. Жадынамада қарыз алушыға оларды басқа банктердің ұқсас ұсыныстарымен салыстыруға мүмкіндік бере отырып, қарыз шарттары туралы, сондай-ақ қарыз алушының жауапкершілігі туралы толық ақпарат қамтылуы тиіс. Банктік қарыз шартына сондай-ақ форматы барлық банктер үшін бірдей титулдық парақ қоса беріледі. Титулдық парақта қарыз туралы бұрын шарттың 1-2-беттерінде баяндалған негізгі ақпарат болуы тиіс. Шарттың мәтіні титулдық парақтан кейін жазылған. Осылайша, қарыз алушы ресімдеуге шешім қабылдаған кредиттің негізгі шарттары туралы толық ақпаратты банктік қарыз шартын жасасқанға дейін алуы керек.

Қарыз алушыларға арналған жадынамада мыналар қамтылған:

- қарыздың сомасы және валютасы;

- қарыздың мерзімі;

- төлемдер саны;

- сыйақы мөлшерлемесінің түрі (тіркелген немесе өзгермелі), жылдық пайызбен не тіркелген сомада сыйақы мөлшерлемесінің мөлшері;

- сыйақы мөлшерлемесінің шынайы, жылдық, тиімді, салыстырмалы есептеудегі мөлшері;

- қарыз беруге және оған қызмет көрсетуге байланысты комиссиялар мен өзге де төлемдердің атауы мен мөлшері;

- өтеуге жалпы сома;

- сыйақының жиынтық сомасы;

- негізгі борышты және сыйақыны уақтылы өтемегені үшін тұрақсыздық айыбының (айыппұлдың, өсімпұлдың) мөлшері;

- банктік қарыз шартының талаптарына сәйкес айыппұлдардың, өсімпұлдардың өзге де түрлері (оның ішінде қарызды мақсатсыз пайдаланғаны, сақтандыру шарттарын уақтылы ресімдемегені үшін және т. б.);

- сақтандыру шартын жасасу қажеттілігі және оны ұзарту мерзімдері;

- банктің байланыс деректері (телефон нөмірлері, электрондық пошта мекенжайы, банк сайтының мекенжайы) көрсетілуге тиіс.

Жадынамада көрсетілген қарызды ұсыну шарттары таныстыру және банктік қарыз шарттарын басқа банктердің қарыз шарттарымен салыстыру мақсатында болжамды болып табылады. Түпкілікті талаптар шартта көрсетіледі. Сондықтан шартқа қол қою кезінде оны қайтадан мұқият оқып шығу қажет.

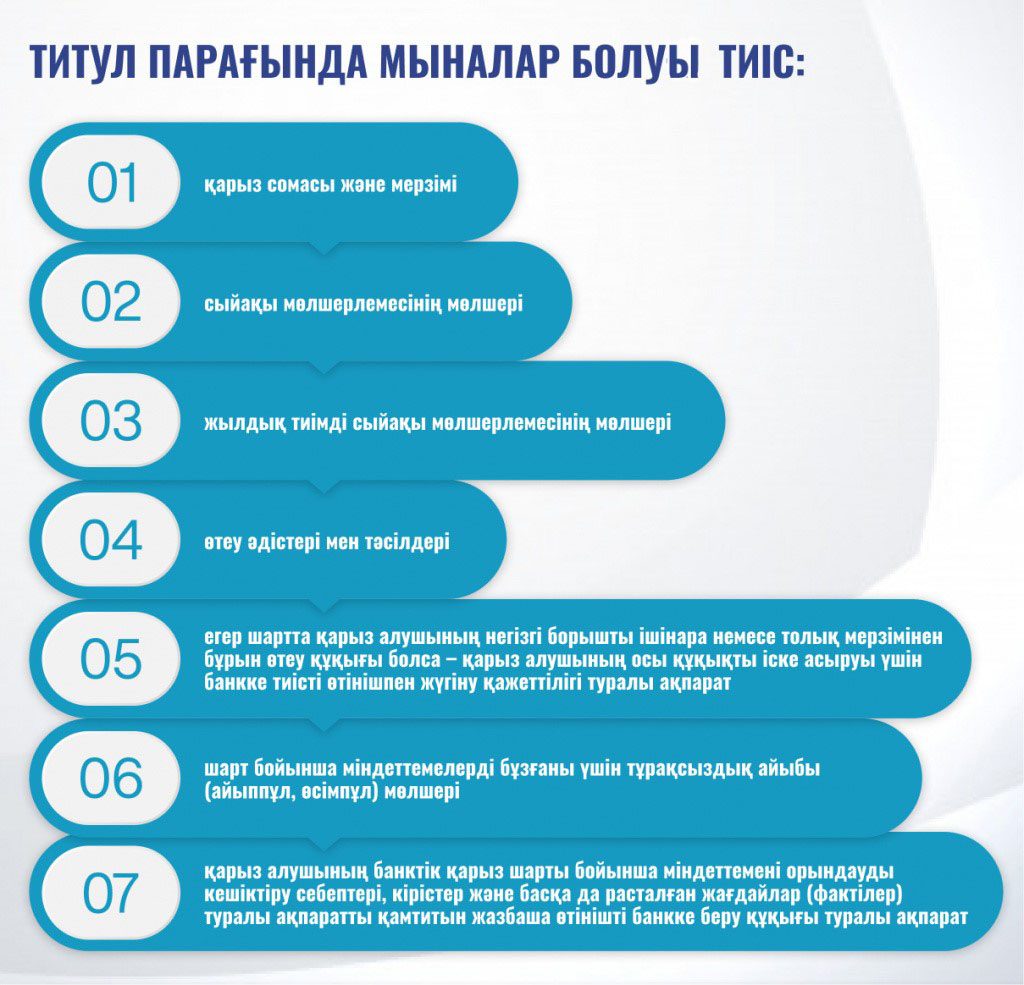

Титул парағында мыналар қамтылады:

- қарыз сомасы және мерзімі;

- сыйақы мөлшерлемесінің мөлшері;

- жылдық тиімді сыйақы мөлшерлемесінің мөлшері;

- өтеу әдістері мен тәсілдері;

- егер шартта қарыз алушының негізгі борышты ішінара немесе толық мерзімінен бұрын өтеу құқығы болса – қарыз алушының осы құқықты іске асыруы үшін банкке тиісті өтінішпен жүгіну қажеттілігі туралы ақпарат;

- шарт бойынша міндеттемелерді бұзғаны үшін тұрақсыздық айыбы (айыппұл, өсімпұл) мөлшері;

- қарыз алушының банктік қарыз шарты бойынша міндеттемені орындауды кешіктіру себептері, кірістер және басқа да расталған жағдайлар (фактілер) туралы ақпаратты қамтитын жазбаша өтінішті банкке беру құқығы туралы ақпарат.

Банктік қарыз ала отырып, қарыз алушы қаржылық міндеттемелерді өзіне алады. Қарыз бойынша мерзімін өткізіп алу туындаған жағдайда банк өндіріп алу жөніндегі қызметті бастауға құқылы. Көбінесе шартта банктің сіздің банктік шоттарыңызға түскен немесе қайта түскен қаражатты даусыз тәртіппен өндіріп алу құқығы туралы көрсетіледі. Банк борыш сомасын өндіріп алу туралы сотқа талап-арыз бере алады, соттан тыс немесе сот тәртібімен өндіріп алуды кепілге қоя алады, берешекті сотқа дейінгі өндіріп алуға және коллекторлық агенттікке реттеуге бере алады. Сонымен қатар банктік қарыз шарты бойынша құқықты (талапты) үшінші тұлғаға беруі немесе қолданыстағы заңнамаға сәйкес басқа да шаралар қолдануы мүмкін. Кешіктірулер туралы ақпарат кредит тарихында сөзсіз көрініс табады. Қарыз алушы адал адамдар қатарынан проблемалық санатқа ауыса алады, бұл әртүрлі салдарға қауіп төндіреді.

Fingramota.kz қырағылық танытуға, шартқа қол қойылғанға дейін онымен мұқият танысуға және менеджерге қызықтыратын барлық сұрақтарды қоюға бұлтартпай кеңес береді.

![]()